Definisi :

rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa.

Ruang Lingkup :

Ruang Lingkup Batasan Data Flow Diagram (DFD) :

Data Flow Diagram (DFD) :

Data flow Diagram (DFD) adalah diagram yang menggunakan notasi-notasi untuk menggambarkan arus dari sistem. DFD sering digunakan untuk menggambarkan suatu sistem yang telah ada atau sistem baru yang akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut mengalir (misalnya lewat telepon, surat, dan sebagainya) atau lingkungan fisik dimana data tersebut akan disimpan (misalnya file kartu, harddisk, tape, diskette, dan lain sebagainya).

Simbol-sombol yang digunakan di DFD mewakili maksud tertentu, yaitu :

1. External entity (kesatuan Luar) atau boundary (batas sistem).

Setiap sistem pasti memiliki batas sistem (boundary) yang memisahkan suatu sistem dengan lingkungan luarnya. Kesatuan luar (external entity) merupakan kesatuan di lingkungan luar sistem yang dapat berupa orang, organisasi atau sistem lainya yang berada di lingkungan luarnya yang memberikan input atau menerima output dari sistem.

2. Data flow (arus data).

Arus data di DFD diberi simbol panah. Arus data ini mengalir diantara proses, simpanan, dan kesatuan luar.

3. Process (proses).

Suatu proses adalah kegiatan atau kerja yang dilakukan oleh orang, mesin atau komputer dari hasil suatu arus data yang masuk ke dalam proses untuk dihasilkan arus data yang akan keluar dari proses.

4. Data store (simpanan data).

Merupakan simpanan dari data yang dapat berupa suatu file atau database di komputer, suatu arsip atau catatan manual dan lain sebagainya.

Komponen :

a) Memesan barang, Perlengkapan dan jasa (layanan)

Aktivitas utama pertama dalam siklus pengeluaran adalah memesan persediaan atau perlengkapan.

Metode pengendalian persediaan tradisional ini sering disebut: kuantitas pesanan ekonomis [EOQ]):

– Pendekatan ini didasarkan pada perhitungan jumlah optimal pesanan untuk meminimalkan jumlah biaya pemesanan, penggudangan dan kekurangan persediaan.

Metode-metode pengendalian persediaan alternatif :

– MRP (material requirement planning)

Pendekatan ini bertujuan mengurangi tingkat persediaan yang dibutuhkan dengan cara menjadwalkan produksi, bukan memperkirakan kebutuhan.

– JIT (just in time)

Sistem JIT berusaha untuk meminimalkan, jika bukan menghilangkan, baik biaya penggudangan maupun kekurangan persediaan.

b) Menerima dan menyimpan barang, Perlengkapan dan jasa (layanan)

Aktivitas bisnis utama kedua dalam siklus pengeluaran adalah penerimaan dan penyimpanan barang yang dipesan.

Keputusan-keputusan penting dan kebutuhan-kebutuhan informasi:

– Bagian penerimaan mempunyai dua tanggung jawab utama:

Memutuskan apakah menerima pengiriman

Memeriksa jumlah dan kualitas barang

Laporan penerimaan adalah dokumen utama yang digunakan dalam subsistem penerimaan dalam siklus pengeluaran, laporan ini mendokumentasikan rincian mengenai: setiap kiriman, termasuk tanggal penerimaan, pengiriman, pemasok, dan nomor pesanan pembelian.

Bagi setiap barang yang diterima, laporan ini menunjukkan nomor barang, deskripsi, unit ukuran, dan jumlah barang yang diterima.

– Membayar barang, Perlengkapan dan jasa (layanan)

Aktivitas utama ketiga dalam siklus pengeluaran adalah menyetujui faktur penjualan dari vendor untuk pembbayaran.

Batasan :

Proses bisnis adalah suatu kumpulan aktivitas atau pekerjaan terstruktur yang saling terkait untuk menyelesaikan suatu masalah tertentu atau yang menghasilkan produk atau layanan (demi meraih tujuan tertentu). Suatu proses bisnis dapat dipecah menjadi beberapa subproses yang masing-masing memiliki atribut sendiri tapi juga berkontribusi untuk mencapai tujuan dari superprosesnya. Analisis proses bisnis umumnya melibatkan pemetaan proses dan subproses di dalamnya hingga tingkatan aktivitas atau kegiatan.

Karakteristik Proses Bisnis

Beberapa karakteristik umum yang dianggap harus dimiliki suatu proses bisnis adalah:

1. Definitif: Suatu proses bisnis harus memiliki batasan, masukan, serta keluaran yang jelas.

2. Urutan: Suatu proses bisnis harus terdiri dari aktivitas yang berurut sesuai waktu dan ruang.

3. Pelanggan: Suatu proses bisnis harus mempunyai penerima hasil proses.

4. Nilai tambah: Transformasi yang terjadi dalam proses harus memberikan nilai tambah pada penerima.

5. Keterkaitan: Suatu proses tidak dapat berdiri sendiri, melainkan harus terkait dalam suatu struktur organisasi.

6. Fungsi silang: Suatu proses umumnya, walaupun tidak harus, mencakup beberapa fungsi.

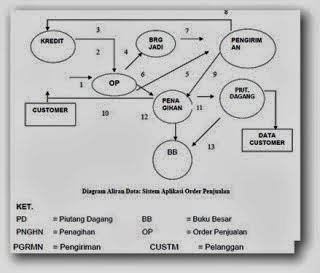

DFD :

SIKLUS PENGELUARAN Dalam DFD

Tujuan utama siklus pengeluaran adalah untuk meminimalkan biaya total untuk pembelian dan pemeliharaan persediaan, pasokan, dan berbagai jasa yang diperlukan untuk menjalankan organisasi

Pembelian

Fungsi yang terkait dengan proses pembelian :

Gudang/Bagian Lain

Pembelian

Penerimaan

Hutang Dagang

Kasir/Pembayaran

Gudang

Pembelian terjadi karena adanya permintaan barang/bahan dari suatu bagian atau gudang karena persediaan yang ada habis. Bagian manapun dalam suatu organisasi dapat melakukan permintaan pembelian dengan mengeluarkan Surat Permintaan Pembelian (Purchase Requisition/PR). Jika pesanan sudah datang dan sudah diperiksa oleh bag. Penerimaan, bag, Gudang akan menerima laporan penerimaan untuk disetujui, jika sudah disetujui maka laporan penerimaan barang tersebut akan diberikan ke bag. Pembelian.

Pembelian

Bagian pembelian yang menerima PR kemudian menerbitkan Purchase Order (PO) untuk dikirim ke pemasok terpilih. Selain dikirim ke pemasok, tembusannya dikirim ke bag. Penerimaan dan bag. Hutang Dagang.

Bagian Penerimaan

Bag. Penerimaan bertanggung jawab memeriksa kondisi barang yang diterima dan menyesuaikan antara Bill of Ladding yang terdapat pada barang yang dikirim dengan barang yang dipesan pada PO. Setelah diperiksa dan dibandingkan maka bag. Penerimaan harus membuat Laporan Penerimaan dan diberikan kepada bag. Gudang untuk meminta persetujuannya.

Bagian Hutang Dagang

Bagian Hutang Dagang menerima nota penerimaan, PO, PR, dan Faktur untuk dibandingkan dan kemudian membuat voucher pengeluaran kas yang akan diberikan kepada bagian Kasir. Selain kegiatan diatas dia juga melakukan kegiatan pencatatan kedalam jurnal dan buku besar.

Bagian Kasir

Setelah menerima voucher yang dilampiri oleh 4 dokumen dari bag. Hutang Dagang, Bag. Kasir mengeluarkan cek untuk pembayaran hutang.

Aplikasi Pembelian Dalam Lingkungan PDE

Pengumpulan Data

Sama seperti siklus penjualan, semua data yang akan masuk ke dalam sistem harus di ubah menjadi machine readable form. Ada beberapa cara dalam mengumpulkan data, antara lain : semua dokumen PR dikumpulkan dan diberikan kepada seorang pegawai PDE untuk dientry atau tiap bagian mempunyai komputer on-line yang digunakan untuk mengisi PR secara on-line, atau yang lebih canggih, komputer dapat secara langsung membuat PR jika mendeteksi adanya kekurangan persediaan di Gudang.

sumber : http://kalisasuhardi.blogspot.com/2013/01/aplikasi-siklus-pendapatan-pengeluaran.html

http://trisendi92.blogspot.com/2013/01/aplikasi-siklus-pendapatan-pengeluaran.html